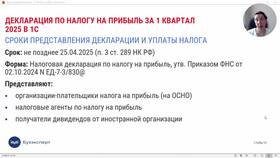

Доходы в виде процентов по банковским вкладам подлежат налогообложению в соответствии с законодательством РФ. Рассмотрим правила расчета и уплаты налога на проценты по вкладам.

Содержание

Условия налогообложения процентов

| Параметр | Значение |

| Налоговая ставка | 13% для резидентов РФ |

| Необлагаемый лимит | Ключевая ставка ЦБ × 1 000 000 руб |

| Расчетный период | Календарный год |

Как рассчитывается налог

Формула расчета

Налог = (Суммарные проценты - Необлагаемая сумма) × 13%

Пример расчета

- Ключевая ставка ЦБ: 7,5%

- Необлагаемая сумма: 7,5% × 1 000 000 = 75 000 руб

- Полученные проценты: 100 000 руб

- Налогооблагаемая база: 100 000 - 75 000 = 25 000 руб

- Сумма налога: 25 000 × 13% = 3 250 руб

Особенности налогообложения

Какие вклады учитываются

| Тип вклада | Учитывается |

| Рублевые | Да |

| Валютные | Да (пересчет по курсу ЦБ) |

| Металлические | Нет |

Кто платит налог

- Банк выступает налоговым агентом

- Самостоятельная декларация не требуется

- Налог удерживается автоматически

Порядок уплаты налога

- Банк рассчитывает налог по итогам года

- Налог удерживается в феврале-марте следующего года

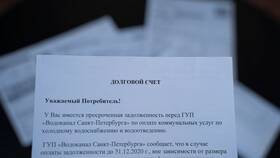

- При недостатке средств на счете банк уведомляет клиента

- Клиент обязан самостоятельно доплатить налог до 1 декабря

Важная информация

Налогом облагаются только проценты, превышающие необлагаемый лимит. Вклады в иностранной валюте пересчитываются по курсу ЦБ на дату выплаты процентов. Для налоговых нерезидентов РФ ставка составляет 30%.